O ecossistema de Startups cresceu. Escalar continua sendo o problema

por Redação The Shift

Nada como 145 slides lotados de dados para entender o rumo que o ecossistema de capital de risco para startups de tecnologia deve tomar em 2026. O relatório de final de ano da Carta “State of Startups 2025”, publicado há pouco mais de uma semana, é uma janela com vista panorâmica para o modelo mental e apetite de investimentos do setor.

Foram analisados dados de mais de 60 mil startups e 3 mil fundos de capital de risco que utilizam a plataforma de gestão da Carta. Embora todas as análises sejam sobre o cenário norte-americano, é importante entender que o ecossistema se movimenta a partir dos sinais do epicentro (EUA), portanto, há insights valiosos sobre o “mood” do setor.

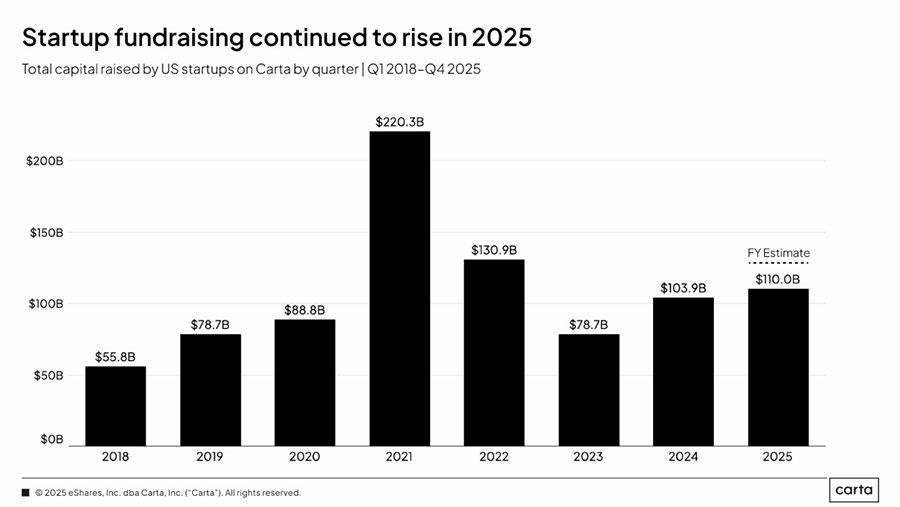

Para a Carta, os dados sugerem que estamos em uma “aceleração” da recuperação tradicional do venture capital, desde o estouro da bolha em 2022 (gráfico abaixo). Mas é um movimento em duas velocidades: há um grande fluxo de investimentos para startups “mais visíveis” – sim, você já entendeu que são as startups de IA –, deixando para as outras o peso de trabalhar mais para atrair a atenção do capital. Agora há menos rodadas, mas mais dinheiro por round (especialmente se você for uma startup de IA).

IA atravessa todos os setores

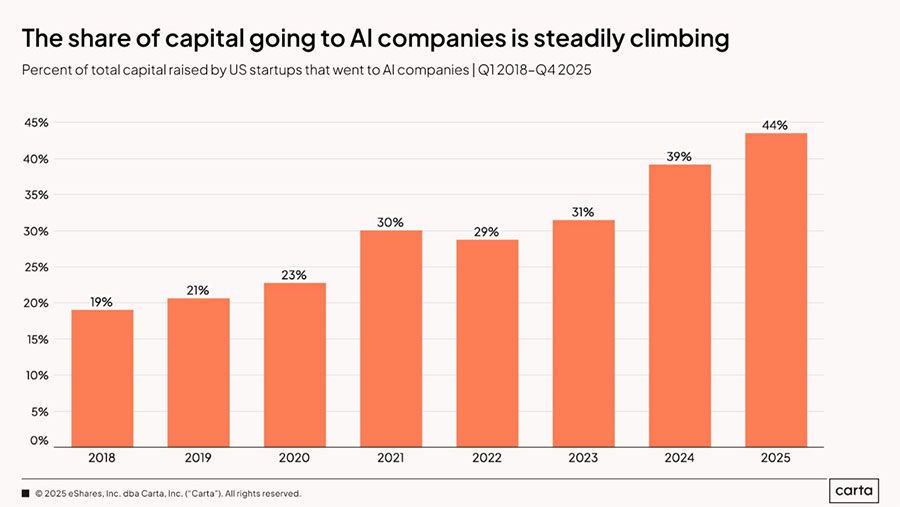

As startups de IA capturaram 44% de todo o capital inicial investido em startups nos EUA em 2025, alcançando avaliações recordes para as empresas envolvidas (gráfico abaixo).

Aí há uma informação que merece atenção: quando uma bolha estoura, como a do investimento de risco que saltou em 2021 e caiu a partir de 2022 para nunca mais ser o mesmo, o movimento do mercado é de não repetir erros e agir com cautela. Mas esse não é o caso: o ciclo de hype da IA que começou em 2023 impulsionou o setor de volta à aceleração em grupo.

A grande dúvida é se a IA é um salto realmente diferente do que vimos no passado. Além do hype, há um elemento de atratividade que “coça os dedos” dos investidores: a velocidade com que uma startup de IA sai do zero para atingir uma receita anual de US$ 1 bilhão. Enquanto a OpenAI, que já pode ser considerada uma decana no setor, precisou de oito anos para chegar ao número mágico, a Anthropic levou apenas dois anos e a Cursor levou três. Para comparar, vale mencionar que empresas consagradas como Salesforce e Snowflake levaram dez anos para atingir US$ 1 bilhão em receita.

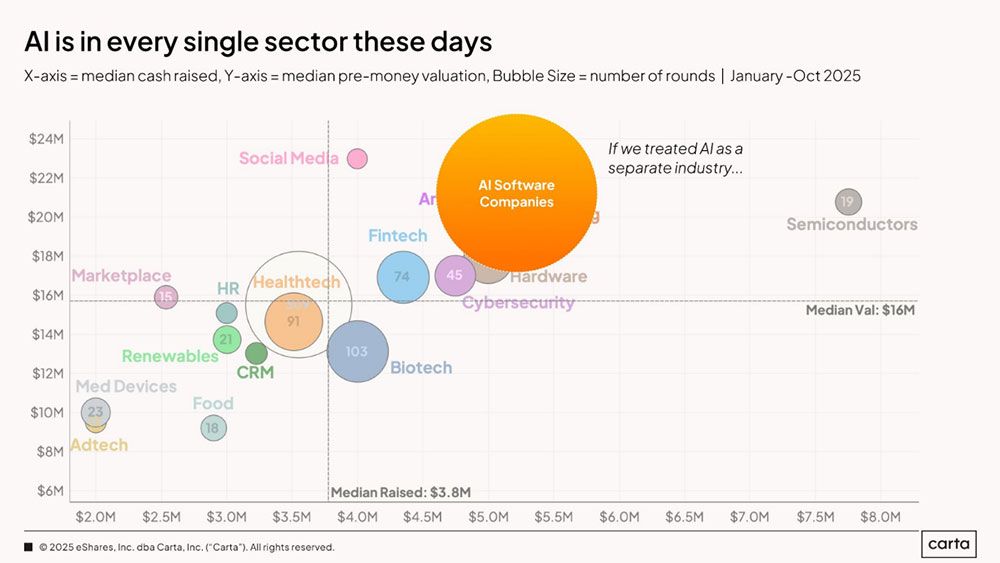

Outro diferencial: a IA está presente em praticamente todas as verticais de negócio, de biotechs a SaaS, o que causa uma certa “democratização” do acesso ao capital, e consolida a ideia de que a IA é uma tecnologia transformadora de uso geral. Nas rodadas seed, por exemplo, quem tinha a palavra mágica no seu pitch deck ficou com uma parte do dinheiro de 2025 (gráfico abaixo). Nessas negociações, a regra foi: valuation mais alto, mais dinheiro entrando e menos rodadas.

O que há, para além da IA?

Embora a IA domine a conversa, há outras descobertas interessantes dos dados que merecem destaque, e que listamos a seguir, com a recomendação de que se você faz parte desse ecossistema ou quer entender como ele se desdobra em 2026, os 145 slides merecem sua atenção.

- O fim da estrela solitária: startups com apenas um founder continuam abundando (foram 35% das startups em 2024), mas os VCs estão dando preferência, no investimento, a startups que tenham duas pessoas no seu cap table (34% das que captaram investimento).

- Demissões caíram: do pico de quase 20 mil demissões em 2023, as saídas caíram para 7,5 mil em 2025. O número de saídas voluntárias, por outro lado, foi de pouco mais de 11 mil em 2025, mostrando que há um grande tráfego de talentos acontecendo nas startups.

- Contratações são seletivas: os times estão ficando cada vez mais enxutos ano após ano, em todos os estágios (de seed a Series B). Startups de hardware são as que contratam mais. Do ponto de vista de salários, no entanto, os valores estão ficando maiores ano após ano.

- Liquidez, na falta de IPOs: o mundo dos VCs achou um caminho alternativo nos M&As para garantir saídas e liquidez para seus fundos. Os dados da Carta mostram que os três trimestres de 2025 tiveram recordes consecutivos de fusões. Foram 200 no 3° trimestre, mas ainda não há dados sobre 4° trimestre.

Conteúdo originalmente produzido e publicado por The Shift. Reprodução autorizada exclusivamente para a Abranet. A reprodução por terceiros, parcial ou integral, não é permitida sem autorização.

leia

também

ler mais

ler maisDrex, a moeda digital nacional, teve 500 operações de 11 instituições em 50 dias de piloto

13 de setembro de 2023 | Redação da AbranetO Banco Central (BC) informou que, em 50 dias de projeto piloto, 500 transações foram bem sucedidas no Drex, a moeda digital brasileira, e 11 instituições operam na rede. Segundo a autoridade monetária, os participantes do programa começaram a ser incorporados à plataforma no fim de julho. De lá para cá, vários tipos de operações têm sido simuladas, tanto no atacado quanto no varejo, disse o BC. De acordo com a autarquia, a primeira emissão de títulos públicos federais na plataforma Drex para fins de simulação foi realizada nessa segunda-feira (11). Cada um dos participantes já habilitados recebeu uma cota da versão para simulação dos títulos públicos e, a partir de então, podem iniciar também a simulação de procedimentos de compra e venda desses títulos entre eles e entres clientes simulados, afirmou. Vários tipos de operações têm sido simuladas tanto no atacado quanto no varejo – como criação de carteiras, emissão e destruição de Drex e transferências simuladas entre bancos e entre clientes. Todos os participantes conectados já realizaram ao menos alguns desses tipos de transações, sendo que cerca de 500 operações foram conduzidas com sucesso. A primeira fase do piloto deve ser encerrada no meio de 2024, com o desenvolvimento ainda de outras facilidades na fase seguinte. A cada semana, um tipo novo de operação é realizado pelas instituições participantes. Todas essas transações são apenas simuladas e se destinam ao teste de infraestrutura básica do Drex, que ainda não conta com a soluções de proteção à privacidade que serão testadas ao longo do Piloto Drex, ressaltou o BC.

ler mais

ler maisBC publica cronograma para testes do Pix Automático

04 de setembro de 2024 | Da Redação AbranetO Departamento de Competição e de Estrutura do Mercado Financeiro do Banco Central publicou nesta quarta, 4/9, uma nova instrução normativa que trata de diferentes aspectos da adesão ao Pix, além de prever a oferta de produtos e serviços adicionais ou facultativos. A norma trata de como os interessados, tenham já ou não autorização do BC para operar, devem fazer para aderirem ao sistema de pagamento instantâneo, as diversas etapas do processo e exigências para a formalização, como o projeto de experiencia do usuário, uso de QR Codes, etc. A autoridade monetária também trata de como instituições autorizadas a funcionar podem oferecer serviços adicionais, se habilitar ao Diretório de Identificadores de Contas Transacionais – DICT, ou serviços de iniciação de pagamentos, saque, por exemplo. Prevê, ainda, que uma instituição já participante do Pix, ou em processo de adesão, poderá apresentar, a qualquer tempo, pedido para ofertar ou consumir funcionalidades, de natureza facultativa, relacionadas ao Pix Automático. Além disso, a IN 511 traz um cronograma relacionado aos testes do Pix Automático: I – instituições que concluíram a etapa homologatória do processo de adesão ao Pix antes de 28 de abril de 2025, inclusive instituições participantes em operação, devem realizar com sucesso os testes entre 28 de abril de 2025 e 6 de junho de 2025; II – instituições que concluíram a etapa homologatória do processo de adesão ao Pix entre 28 de abril de 2025 e 6 de junho de 2025 devem realizar com sucesso os testes no prazo de oito semanas contadas a partir da conclusão com sucesso da etapa homologatória pertinente; III – instituições que não concluírem a etapa homologatória do processo de adesão ao Pix até 6 de junho de 2025 devem concluir os testes do Pix Automático dentro do prazo determinado para a conclusão com sucesso dessa etapa; e IV – instituições participantes em operação que ofertem conta apenas a usuários pessoa jurídica e optem por não ofertar pagamentos via Pix Automático devem encaminhar formulário cadastral indicando dispensa da oferta de Pix Automático até 4 de abril de 2025. Instituições participantes do Pix que estejam obrigadas a ofertar serviços do Pix Automático ou que, de forma facultativa, enviem até 4 de abril de 2025 formulário de atualização cadastral indicando a intenção de oferta de serviços do Pix Automático, devem cumprir os testes entre 28 de abril de 2025 e 6 de junho de 2025.

ler mais

ler maisComitê que vai definir futuro da internet tem dois brasileiros

15 de julho de 2014 | Roberta PrescottPassado o evento NetMundial, agora representantes de grupos setoriais trabalham juntos para formar comitê que vai elaborar uma proposta para nortear a migração dos trabalhos da Iana, sigla em inglês para Autoridade para Designação de Números da Internet, para, ao que tudo indica, uma entidade multissetorial.; A IANA é um departamento da ICANN (em português, Corporação da Internet para Atribuição de Nomes e Números), cujo controle, até agora, é exercido pela NTIA, agência dos EUA responsável por aconselhar o presidente nos assuntos envolvendo políticas de telecomunicações e de informação.; O atual contrato do governo dos Estados Unidos com a ICANN para gerenciar as funções técnicas de DNS expira em 30 de setembro de 2015, podendo ser estendido por até quatro anos, se a comunidade precisar de mais tempo para desenvolver a proposta de transição. Desde que os Estados Unidos anunciaram sua saída, entidades do mundo todo vêm se organizando para debater como será a feita a transição e quem ficará na coordenação.; Durante o NetMundial, realizado entre 23 e 24 de abril, em São Paulo, o governo dos Estados Unidos se opôs a um modelo multilateral, apontando, entre as condicionantes para a transição, que apoiam o modelo multissetorial (multistakeholder). Os EUA também deixaram claro que não vão aceitar uma proposta de transição que substitua o papel NTIA com uma solução conduzida por algum governo ou uma solução intergovernamental.; O NetMundial foi aclamado por seus participantes por indicar uma série de princípios que devem reger a internet, como a neutralidade de rede, a liberdade de expressão e o direito de acesso. A consolidação destes princípios foi o grande legado, como explicou para a Abranet Vanda Scartezini, representante para a América Latina da ONG PIR. ; ; Cada um dos grupos dos stakeholders, líderes dos principais setores da cada sociedade interessados no tema, elege os participantes que integrarão o comitê, sempre visando ao caráter técnico e não político. No total, cerca de 30 pessoas integrarão o comitê de trabalho cujo objetivo é apresentar uma proposta do que poderia substituir o controle que hoje é da NTIA. Dois brasileiros fazem parte deste comitê: Demi Getschko, do Núcleo de Informação e Coordenação do Ponto BR (NIC.br), e Hartmut Richard Glaser, secretário-executivo do Comitê Gestor da Internet no Brasil – CGI.br.; A expectativa, explica Vanda Scartezini, é ter alguma proposta no próximo encontro da ICANN, em outubro em Los Angeles. Despois disto, as ideias vão para consulta pública, quando recebem críticas e sugestões, que são compiladas e analisadas. “Esta é a primeira fase de trabalhos. Como é um grupo grande, imagino que eles devam se dividir em subgrupos”, comenta. ; ;